![]()

中国白酒大变局,区域性名酒面临巨大冲突 | 用冲突理论推动中国名酒升级转型、破局突围

一年之计在于春!

阳春三月,各种行业交流活跃了起来。在当前大的经济形势下,各行各业思想、观点的碰撞也多了起来。通过各方观点的交流,通常能激荡出各种颇有建树的观点。

叶茂中冲突商学院丁士安院长近日也受邀参加了多个论坛,对多个行业的品牌发展进行了交流。其中对白酒行业的发展动态与竞争格局感触良多,结合多年的白酒品牌项目经验,把相关的心得与观点整理出来,抛砖引玉,以进一步激发思想的火花,推动中国白酒产业的成长。

纵观近年来、尤其是2023年中国白酒发展的轨迹、现状呈现出两大冲突:

冲突一:白酒整体性减产与高端名酒扩大产能的冲突

一方面,全国白酒整体性在减产,从2016年到2022年总产量几乎腰斩。另一方面头部上市品牌在不遗余力的扩充产能。

冲突二:高端名酒持续增长与部分区域性名酒增长乏力的冲突

2023年高端名酒捷报频传,增长可观;但是有部分区域性品牌却增长乏力,生存艰难,甚至出现断崖式下滑。

为什么白酒市场分化如此严重?

是什么导致了白酒市场的分化?

区域性品牌在这种分化面前如何应对?

乱花渐欲迷人眼,两大冲突引发的种种问题,也引发了业内外相关人士的高度关注。

丁士安院长将从中国白酒竞争格局、发展趋势、行业机会、品牌突围等角度,对当前白酒行业大家最为关心的几个问题进行剖析。

中国名酒市场大变局:K型发展,强者更强、弱者更弱!

中国白酒市场博大精深,人们通常把那些众所周知、影响力巨大的品牌称为名酒。

近年来,随着市场的发展,中国名酒市场呈现出两个截然不同的阵营:全国性名酒与区域性名酒。

全国性名酒,就是茅台、五粮液、洋河梦之蓝、国窖1573、汾酒等具有全国影响力、营收破200亿的白酒品牌。

而区域性名酒,市场更多的局限于个别省份,尽管也有不错的市场份额,但影响力有限。

丁士安院长关于中国白酒市场的第一个观点是:中国名酒,正处在一个前所未有的大变局里。

在过去20多年里,中国白酒受宏观经济与消费升级影响,市场呈现直线型增长。不管是全国性名酒,区域性名酒,都能享受到市场发展带来的红利。

然而当下,中国名酒已经从无差别的直线增长,转变到K型发展的态势。

什么叫K型发展?大家看英文字母K,有上下两条线;代表着名酒市场正在两级分化;强者恒强, 弱者更弱。全国性名酒变得前所未有的强大,而部分区域性名酒却正在面临巨大的生存压力。

在这个市场大变局里面,全国性名酒表现为强者恒强,持续稳定增长。有两大原因推动全国性名酒的这种强势增长。

第一,茅台、五粮液、国窖 1573 等全国性名酒面对的是高净值消费群体,其经济相较稳定,受外部经济影响小,对价格不敏感,保证了全国性名酒高端基本盘不变。

第二,从抢地盘到抢人心,全国性名酒的营销逻辑发生了变化。近年来,通过”围绕终端做C端“等活动,领先的全国性名酒正在从传统渠道大商,向企业家和消费者意见领袖为主的圈层营销变化。通过渠道驱动升级为消费者驱动,从而获得销量稳步增长。

在这种背景下,2023年高端品牌全年预计营收约2629亿元,同增16.0%;净利润约1175亿元,同增17.8%,实现了较高的净利润增长。

区域性名酒在K型发展中,则属于下行的一方 ,由于受宏观环境冲击较大,市场分化严重,部分品牌弱者更弱。区域性名酒的增长乏力,也是有两个原因导致的。

第一,区域性名酒以次高端和大众化为主,易受后疫情消费者购买力下降的冲击!

第二,大部分区域性名酒营销模式过于传统,面临高费比、高库存的压力。这是因为大部分区域性名酒依托传统渠道,在市场下行中,面临高费比、高库存的压力,普遍增长缓慢,甚至部分品牌出现断崖式下滑。

所以到2023年部分区域性品牌市场增速远低于行业平均水平,有些品牌仅获得3个点的增长;甚至有些品牌出现断崖下滑,幅度达到20%以上。

总的来说,中国名酒市场的大格局已经明朗,市场呈K型发展态势,强者恒强,弱者更弱。每一家酒企都深陷这个划时代的大变局中。

但挑战与机遇并存,只有抓住行业发展趋势,顺势而为,才有机会在K型发展的市场中抓住上行的势头。

那么,中国名酒又呈现出什么样的发展趋势呢?

中国名酒市场大趋势:

市场份额向头部集中;中国啤酒的明天,就是中国白酒的今天

K型发展,是一种分化式发展,强者更强,弱者更弱。这样,只会导致一个结果,就是品牌集中度将迅速向头部品牌集中。

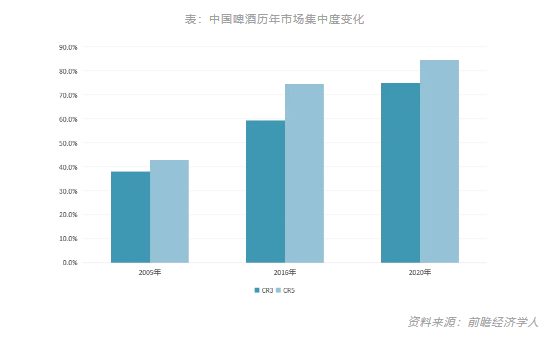

有资料显示,中国白酒市场份额不断的朝头部品牌集中,大家可以看到图表中2016年白酒企业前5强的集中度仅为14.74%,而到了2022年,这一数据已经到了39.90%,也就是说行业前5大白酒企业吃掉4成市场。

有朋友听到,中国白酒CR5,也就是行业前5,拥有40%的份额,吓了一跳。

但是今天丁士安院长要告诉大家,40%仅仅是刚刚开始,随着K型发展,中国白酒的市场集中度会进一步增强。

这不是危言耸听,这一幕在中国啤酒行业已经真真切切的发生过。

大家可以看到图片中,前瞻经济学人发布的2005-2020年这15年间中国啤酒的市场集中度,2005年CR5市场集中度是40.15%;而到了2020年已经达到了接近90%。

行业前5名把90%的市场给吃掉了,那么其他啤酒企业还有日子过吗?

所以90年代,大家可以看到中国到处是啤酒企业,每个地方几乎都有每个地方的啤酒品牌,每个县可能都有不止一家啤酒企业,中国啤酒品牌多达上万个。

而今天,常见的只有雪花、青岛、百威、燕京这几个。这就形成了寡头型的垄断市场。

其他的啤酒企业呢?要么被收购,要么被倒闭。因为市场都被前5名的品牌夺去了,生存不下去了,没有活路。

做营销,做品牌,一定要看到市场的本质。

通过行业今天的变局,不难发现行业发展的趋势以及白酒行业未来的格局。

中国啤酒市场的今天,就是中国白酒市场的明天!

今天中国名酒CR5市场份额40%,未来10年,15年,一定会奔着60%、80%去的。到那个时候,普通的酒企、大量的区域性名酒还有活路吗?

所以,强者更强,全国性名酒不仅进行了销售升级,从抢地盘到抢人心,从渠道升级到消费者驱动。更是全面进行了渠道下沉,有最新的消息显示,目前行业前两大品牌之一的酒企已经全面下沉,每个区域都布局了1000个销售员。

这是干什么?

——要跟你区域性品牌来打白刃战了。

这些动作,在不远的将来,都会加剧市场份额的集中。

虽然在过去的2023年,部分区域性名酒也活的不错,获得了一定的增长。但是,这种增长是靠什么获得的?

还是靠压货、靠渠道,甚至透支区域市场。

虽然部分区域性名酒通过销售力掩盖了销量的短暂下滑,但是随着行业聚集加剧,未来一定会面临巨大的生存危机!

随着全国名酒的进一步强大,进一步下沉,行业聚集必然加剧,这些区域性名酒未来一定会面临巨大的生存危机!

随着强者更强、弱者更弱的竞争态势,中国白酒行业一定会像当年的啤酒行业一样,市场份额会急速向头部3大品牌,5大品牌集中。这种趋势无可避免。

那么在这种大趋势下,区域性品牌应该如何破局呢?首先,我们来看一下,中国白酒市场的机会在哪里。

中国名酒市场大机会:

白酒市场”由量到质“,从”需要更多的酒“到”需要更好的酒“

中国名酒呈K型发展态势,强者更强,弱者更弱。这导致中国白酒行业集中度加剧,大量的区域性名酒都将面临巨大的生存压力。

在这种情况下,区域性名酒要找到破局之路,就要看到中国白酒市场最大的机会在哪里?

回到本文开头的第一个行业性冲突,白酒整体性减产与高端名酒扩大产能的冲突!

看一个数据,2016年中国规模企业白酒产量为1358万千升;2022年是671.2万千升;产量下滑了50.51%,妥妥的腰斩。

所以,整体上看中国白酒在减产。

但是呢,另外一个有意思的数据是,中国高端白酒,在疯狂的扩产能。有资料显示,18家白酒上市公司中,有16家公司实施或提出产能扩张计划,占比近九成。而贵州茅台、五粮液、山西汾酒等6家酒企砸出360亿资金扩大产能。

2016年到2022年中国白酒产量腰斩,全国性名酒却在疯狂的扩产能!

一方面白酒产量腰斩,另一方面高端的全国性名酒却在拼命扩大产能。

这个现象反差的背后其实是中国白酒市场已经发生了整体性的转变。丁士安院长的朋友,也就是资深的评酒人肖竹青把他称之为”由量到质“变化。简单的来说,就是过去消费者需要”更多的酒“,而今天的消费者需要的是”更好的酒“。

冲突根源:中国白酒由量到质的转变,从”需要更多的酒“到”需要更好的酒“。

对于绝大数中国人来说,白酒最大的价值是社交属性,宴会、聚会的时候。几杯白酒下肚,男人之间的话就多了,氛围也起来了。

过去的宴请、聚会的待客之道,往往是要让客人”喝够“、要喝的痛快。所以,变着法子敬酒、拼酒。

而这两年,身边的商务酒局往往追求的是恰到好处的微醺,”少喝酒“、”喝好酒“成为今天的酒桌文化。今天的酒桌需求从”更多的酒“变成了”更好的酒“。

正是因为这种消费的升级,导致了中国白酒市场需求的变化。由于不需要更多的酒,所以今天的中国白酒整体产量是腰斩的。

正是”需要更好的酒“,所以头部的全国名酒,都拼命的在扩大产能。因为今天的市场对名酒的需求,对高端白酒的需求是不断扩大的。

中国白酒市场真相:长期不缺酒,但长期缺好酒

138 1872 6828 / 021-6590 9699

138 1872 6828 / 021-6590 9699

在线留言

在线留言 公众号

公众号

抖音号

抖音号